疫情期间,教育部提出充分的利用网络技术,实行“停课不停学、停课不停教”的政策,加速了在线教育在下沉市场的渗透,在线教育市场增长空间进一步被打开,2020年在线亿元。在多元类型的在线教育服务产品中,学科辅导和语言学习仍是市场主流需求。本次iiMedia Research(艾媒咨询)发布的《2020Q1中国在线教育行业研究报告》主要是针对在线教育服务进行市场解读、用户研究以及未来趋势预测。

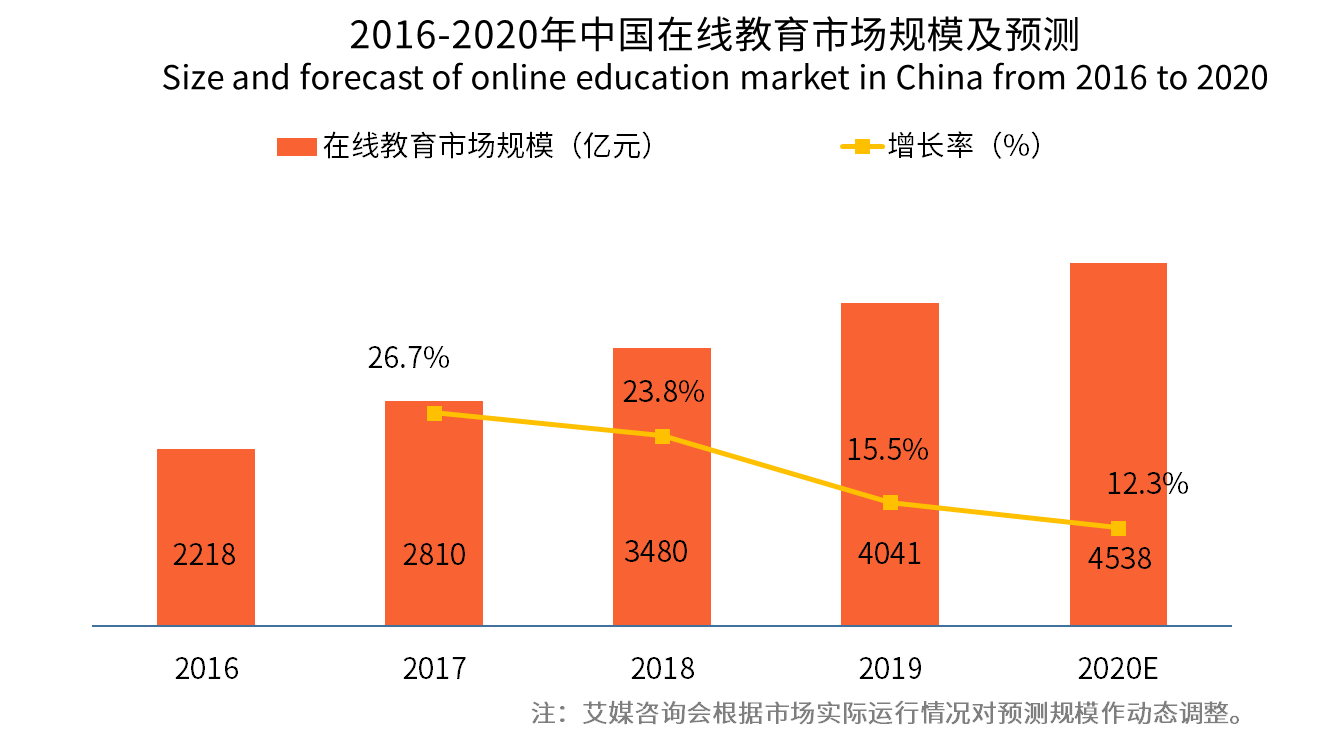

中国在线教育市场规模近五年来从始至终保持逐年增长的态势,iiMedia Research(艾媒咨询)多个方面数据显示,2019年在线亿元,艾媒咨询分析师认为,疫情激发了在线教育潜在需求,促使在线亿元。

庞大的客户的真实需求以及广阔的市场空间再度让在线教育赛道成为焦点,互联网巨头纷纷加速入局。腾讯、阿里、字节跳动、快手等积极做出响应“停课不停学”政策,通过不同的教育教学产品开展差异化竞争。腾讯教育提供在线直播课堂、在线课程以及在线协同办公等;阿里围绕名师公开课以及学校教师对本班学生开讲的不同授课模式,使中小学生登录优酷、钉钉App就能免费在家上课;字节跳动旗下启蒙AI课App“瓜瓜龙英语”面向2-8岁孩子提供英语启蒙课;快手与学而思轻课等40余家教育企业合作上线停课不停学专区。

艾媒咨询分析师认为,在线教育突破了时空限制,降低了线下多维成本,实现了优质资源共享,但行业任旧存在课堂互动性较差、课程内容质量不高等发展痛点。在疫情期间用户规模的爆发增长下,长期留存依然是行业玩家要重点解决的问题。

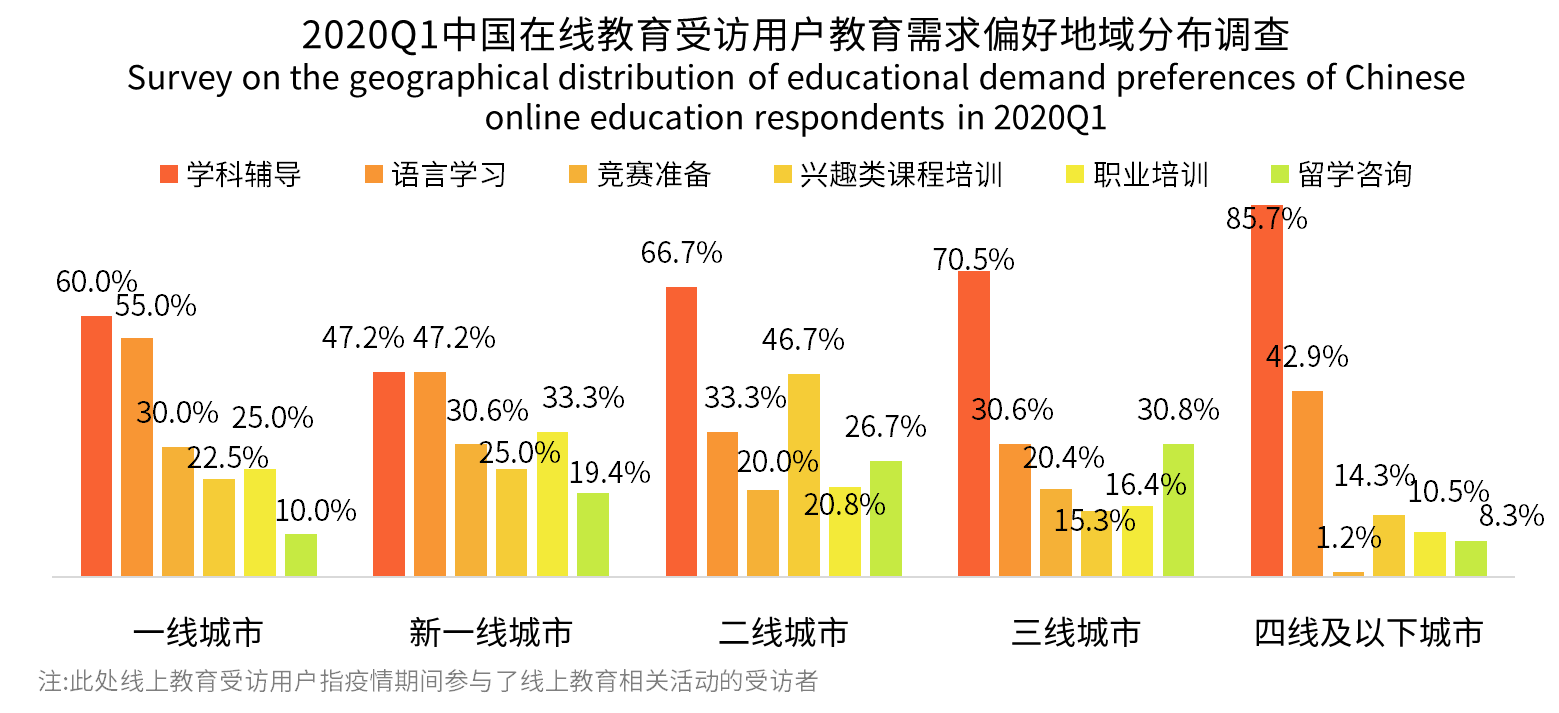

在线教育服务产品丰富多元,涵盖学科辅导、语言学习、竞赛准备、兴趣培养、职业培训等多个类型。iiMedia Research(艾媒咨询)多个方面数据显示,受访用户偏好使用第三方在线教育平台的产品和服务排在前三的是学科辅导、语言学习和竞赛准备,占比分别为58.6%、44.1%和27.0%。分地域来看,受访用户对各类在线教育服务的需求呈现出差异,一二线城市教育需求相对多元分散,低线城市客户的真实需求更多集中在学科辅导和语言学习。艾媒咨询分析师认为,当前中国教育资源分配极度不均衡,尤其在基础教育环节,教学质量参差不齐,促使广大的在线教育用户偏好通过第三方在线教育平台做学科知识的补充和提升。面对下沉市场巨大的发展空间,在线教育平台有望收获增长新动能。

在平台使用偏好方面,iiMedia Research(艾媒咨询)多个方面数据显示,受访用户在选择第三方在线教育平台时,更加偏好作业帮、学而思网校以及猿辅导,占比分别为43.6%、34.0%和29.8%。艾媒咨询分析师认为,当前中国第三方在线教育平台众多,既有内容及受众广泛覆盖的综合教育平台,也有深耕细致划分领域的垂类教育平台,针对当前在线教育市场,尤其是低线城市对学科辅导以及语言学习的强烈需求,同时涉足学科辅导和语言培训赛道的在线教育平台有望获得快速发展。

以米乐教育为例,米乐聚焦青少儿英语、编程,是米络星集团旗下的在线青少儿教育培训平台,服务的核心用户超过50万。米乐打造了涵盖米乐英语、米乐编程、米乐课堂、米乐星球课四个领域的生态圈,针对不同年龄的青少年用户群提供在线教学,并拥有自身核心技术优势。例如,米乐英语拥有优质的外教资源与丰富的课程内容,主打特色课程和精品小班的教学模式,通过线上授课、线下督促的联动方式,给予了青少儿用户极具个性化的教学服务体验。

艾媒咨询分析师认为,少儿英语赛道竞争非常激烈,米乐教育重视个性化体验的教学服务虽然能够保障和提升孩子们的学习体验,但平台的产品服务口碑并未有效释放。相较于头部教育平台而言,米乐教育仍需要加强品牌建设和推广。

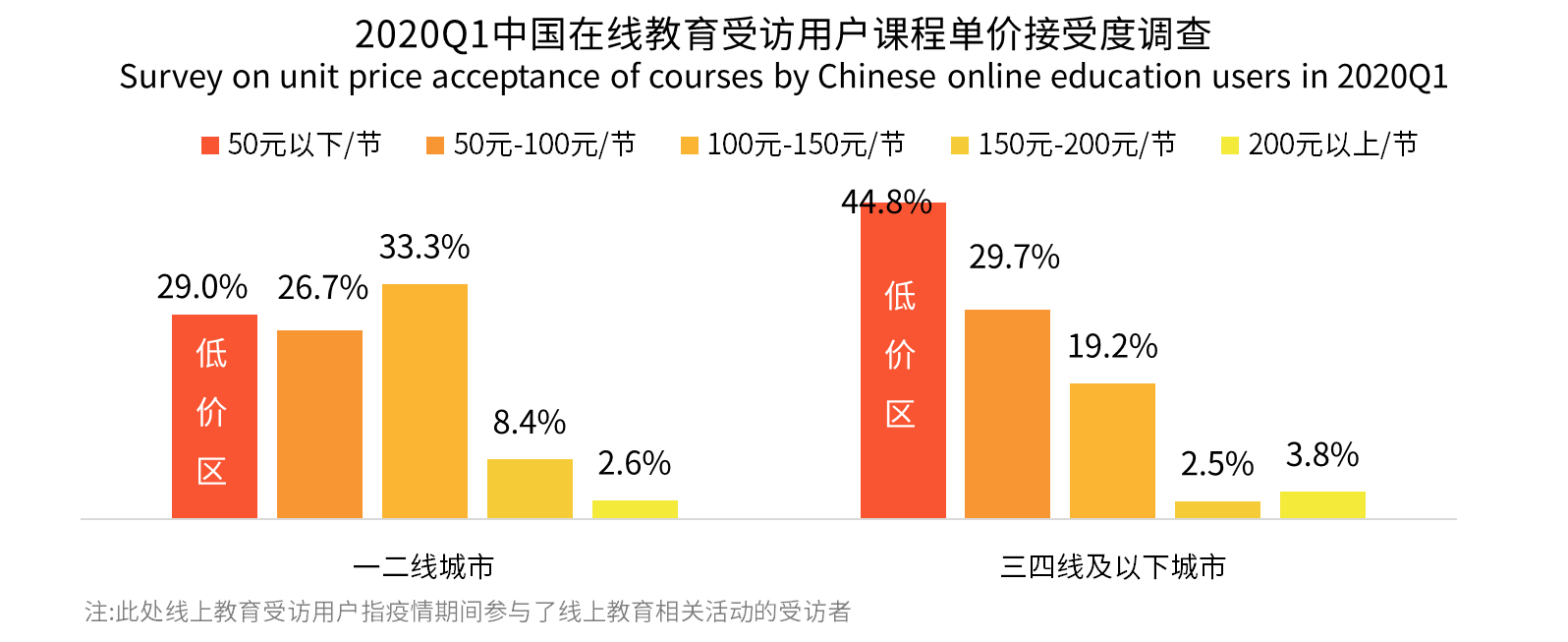

疫情期间,在线教育平台对国家教育资源分配压力起到一定缓解作用,并推动了在线教育在下沉市场的渗透。但下沉市场用户群体对价格敏感度较高,整体付费能力及付费意愿较一二线城市还有一定差距。

艾媒咨询分析师认为,下沉蓝海市场空间广阔,但也面临诸多挑战,加之不少互联网巨头入局,加剧了市场之间的竞争激烈程度。获客成本高、盈利压力大等难题在中短期内都将进一步激化。因此,加大技术投入,利用AI赋能产品及服务,降低在线教育平台经营成本,提升行业效率,改善使用者真实的体验,将会成为行业未来的主要流行趋势,拥有资金和技术能力的平台将更具发展优势。